Vedeli ste, že pravdepodobnosť, že odberateľ neuhradí faktúru, je mnohonásobne vyššia než napríklad to, že zhoria výrobné priestory? Proti takýmto udalostiam je však poistenie bežné, no na poistenie pohľadávok podnikatelia nemyslia. O aktuálnej situácii, ako aj najnovších trendoch sme sa rozprávali s Country Managerom spoločnosti Euler Hermes pre Slovensko Petrom Mucinom.

S úhradami faktúr sa mešká, často krát sa neplatí vôbec, firmy musia zabudnúť na množstvo pohľadávok, lebo sa pre nich stávajú nedobytnými. Uvedomujú si podnikateľské subjekty tieto fakty a myslia na poistenie pohľadávok?

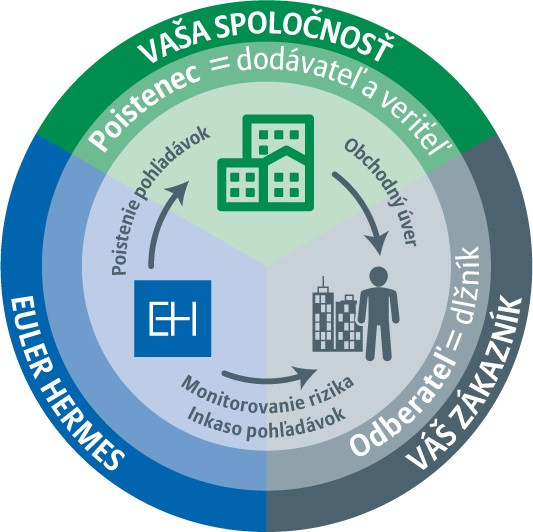

Z môjho pohľadu je poistenie pohľadávok stále málo rozšíreným druhom poistenia. V SR poisťuje pohľadávky len 3-4% podnikateľských subjektov, v rozvinutých západoeurópskych krajinách je to 5-násobne väčšie číslo. Zodpovedný podnikateľ si takmer automaticky poistí budovy, stroje, autá... Pohľadávky však často krát zostanú bokom napriek tomu, že v priemere tvoria 40 % majetku firmy a ich úhrady sú nevyhnutné na zabezpečenie nákupu zásob, uhrádzanie faktúr dodávateľom či výplaty miezd zamestnancom. Pravdepodobnosť, že odberateľ neuhradí faktúru, je navyše mnohonásobne vyššia ako napríklad to, že mu zhoria výrobné priestory.

Dá sa definovať kritická hranica – percento nevymožiteľných pohľadávok danej firmy, pri ktorých sa už môže obávať o svoju ziskovosť, resp. v krajnom prípade aj svoju existenciu?

Nezaplatenie faktúry podnikateľa „zabolí“ vždy. Menší výpadok príjmu musí nahradiť dodatočnou snahou (výrazným navýšením obratu), väčší výpadok však môže byť najmä pri menších spoločnostiach likvidačný. Určiť presnú hranicu je ťažké, závisí od odvetvia, typu spoločnosti (výrobná, obchodná), dosahovanej marže, finančnej stability samotnej firmy, atď. Pre ilustráciu uvediem príklad výrobnej firmy, ktorá pracuje s 5% maržou a odberateľ jej neuhradí 100 000 EUR. Možno si poviete, že to nie je také hrozné. Táto firma však musí vyprodukovať dodatočný obrat vo výške až 2 000 000 EUR iba na to, aby vykryla stratu z tejto nezaplatenej pohľadávky. Určite si viete predstaviť, že nájsť nových odberateľov, ktorým tovar v takýchto objemoch dodá, nie je vôbec jednoduché.

Aké sú trendy, ktoré zaznamenávate v poslednej dobe v rámci kredit manažmentu a zabezpečovania pohľadávok? Aký je vývoj na slovenskom trhu a tiež v zahraničí?

Som presvedčený, že v súčasnej situácii, kedy čelíme stagnácii globálnej ekonomiky, pokračujúcemu poklesu objemu svetového obchodu či nepredvídateľnej politickej situácii v mnohých krajinách, je poistenie pohľadávok naozaj vhodným zabezpečovacím nástrojom. V SR ide v posledných rokoch o dynamicky rastúce odvetvie poistenia, ktoré každoročne rastie viac ako 10-percentným tempom. Za rast však vďačíme najmä inováciám. Priniesli sme na trh Simplicity - jednoduché poistenie pohľadávok pre malé a stredné podniky, doplnkové poistenie rizikovejších odberateľov CAP Europe, čoraz viac sa objavujú dopyty na poistenie jednotlivých odberateľov alebo vystavenie záruk.

V globálnom meradle musia byť poisťovatelia pohľadávok ešte kreatívnejší. Pokiaľ chcú rásť, musia vyvíjať nové produkty, hľadať nové krajiny, do ktorých vstúpia, ale musia tiež meniť spôsob obsluhy svojich tradičných klientov. Euler Hermes sa čoraz viac zameriava na poskytovanie krytia jednotlivých, ale na druhej strane veľkých, komplexných a špecifických obchodných transakcií.

Vychádza tiež v ústrety nadnárodným korporáciám, ktoré majú veľmi dobre zvládnutý kredit manažment, ale stále chcú byť kryté pre prípad výnimočných veľkých škôd. Viaceré ďalšie produkty sú špecificky cielené na finančné inštitúcie – predovšetkým banky a lízingové spoločnosti. Spomenul by som tiež oblasť poskytovania záruk, ktorá rastie rýchlejšie ako klasické poistenie pohľadávok.

Komu a prečo predovšetkým odporúčate poistenie pohľadávok, aby sa do maximálnej možnej miery vyvaroval hroziacim rizikám v rámci svojho podnikania?

Myslím si, že poistenie pohľadávok je vhodné pre takmer každý typ spoločnosti – od menších s ročným obratom 100 – 200 000 EUR až po veľké nadnárodné korporácie. Poistenie prináša podnikateľovi nestranný pohľad na jeho odberateľov a pomáha mu nastaviť interné procesy v oblasti kredit manažmentu. Základom je samozrejme krytie rizika – klient sa poisťuje voči riziku nezaplatenia pohľadávok zo strany odberateľa, okrem toho však získava cenné informácie o tuzemských i zahraničných odberateľoch a silného partnera pre vymáhanie pohľadávok, opäť doma aj v zahraničí.

Dôležité je tiež preverovať si bonitu obchodných partnerov, resp. odberateľov v snahe zabezpečiť si čo najnižšiu rizikovosť v rámci cash flow. Na čo by sa mali firmy v rámci prevencie zamerať?

Dovolím si povedať, že hlboké znalosti o spoločnostiach, trhoch a sektoroch sú základom toho, čo robíme. Úspech v podnikaní veľmi často závisí od odvahy, rýchlosti, či ochoty prijať správne rozhodnutie v správnom čase. Rozhodnutie, či dodať (prípadne za akých podmienok dodať) tovar alebo poskytnúť služby novému neznámemu odberateľovi, môže výrazne ovplyvniť budúcnosť firmy. Je pritom jedno, do akej krajiny chce náš klient expandovať.

Vďaka našej globálnej sieti s viac ako 1 500 odborníkmi na manažovanie rizík sme schopní analyzovať spoločnosti po celom svete. Chránime obchodné transakcie v hodnote 890 miliárd EUR a monitorujeme spoločnosti tvoriace 92 % svetového HDP. Popri verejne dostupných zdrojoch a finančných výkazoch firiem berieme do úvahy najmä údaje o platobnej morálke odberateľov či ďalšie informácie od našich klientov. Vo väčšine prípadov tak dokážeme predvídať problémy na strane odberateľov s dostatočným časovým predstihom.

Čo všetko môžu očakávať klienti od poistenia pohľadávok?

Okrem už spomenutej podpory pri preverovaní a monitorovaní odberateľov či pomoci pri nastavení procesov kredit manažmentu poskytne poisťovňa aj komplexný servis spojený s vymáhaním pohľadávok v SR i v zahraničí. Stačí, aby klient do určitého termínu po splatnosti faktúry (najčastejšie 60 dní) oznámil, že mu odberateľ nezaplatil faktúru a predložil nám dokumenty potvrdzujúce priebeh obchodu (objednávka, faktúra, dodací list, ...). O zvyšok sa postaráme.

Klient si môže byť istý, že urobíme všetko preto, aby sme jeho peniaze dostali späť. V prípade zahraničných pohľadávok využívame sieť viac ako 50-tich sesterských spoločností v rámci Euler Hermes Group, prípadne ďalšie spolupracujúce agentúry v iných krajinách. V prípade, že pohľadávka nebola úplne alebo čiastočne vymožená, poistený má nárok na odškodnenie vo výške 80 - 90% hodnoty pohľadávky.

V prípade oficiálnej platobnej neschopnosti odberateľa (konkurz, reštrukturalizácia) bude odškodnený hneď po prihlásení pohľadávky do konkurzného konania či reštrukturalizačného procesu. V prípade platobnej nevôle (iných dôvodov neplatenia) dostane poistné plnenie po uplynutí 3-4 mesiacov od dátumu nahlásenia nezaplatenej pohľadávky po splatnosti.

Práve prichádzate s inováciou vášho produktu - EH Corporate Advantage – v čom je lepší?

Nové poistenie EH Corporate Advantage sa snaží lepšie prispôsobiť potrebám klienta. Prináša oveľa viac flexibility – máme k dispozícii viac ako 80 rôznych možností, resp. pripoistení, ktoré umožnia pokryť všetky špecifické potreby klienta. Je komfortné – odberateľ je poistený spätne od 1. dňa účinnosti zmluvy a krytie je s výnimkou prípadov oficiálnej insolvencie zrušené alebo znížené až o 30 dní po obdržaní takéhoto rozhodnutia, čím klient získa dostatočný priestor na realizáciu dodávky (dokončenie výroby, objednávky).

V porovnaní s aktuálnym produktom, kde mali dohodnutý odklad účinnosti negatívneho rozhodnutia len top klienti, aj to len o niekoľko dní, ide o výrazný posun. Rovnako jedinečným prvkom je spôsob priraďovania platieb od dlžníka pred vznikom poistnej udalosti. Čo to znamená? Klienti častokrát obchodujú nad rámec vystaveného poistného limitu na odberateľa. Napríklad majú vystavený limit 100 000 EUR, ale dodajú tovar za 150 000 EUR.

Zoberme, že počas vymáhania dostaneme späť 50 000 EUR a zvyšných 100 000 EUR je predmetom poistného plnenia. V aktuálnom produkte by klient dostal dohromady vrátane odškodnenia cca 110 000 EUR, s EH Corporate Advantage dostane až 140 000 EUR. Výhoda je nesporná. Zároveň si myslím, že nová zmluva EH Corporate Advantage je priamočiarejšia a má jednoduchšiu štruktúru.

(pr)